華盛昌IPO關(guān)聯(lián)交易迷霧難散 正副董事長“非婚生子”罕見關(guān)系遭監(jiān)管追問

來源: 叩叩財訊 作者: 趙擎 發(fā)布時間:2020-01-01 10:53:19

再過不到一個月時間,便是袁劍敏63歲的生日�����,無論順利與否�,這個生日都將可能是這位年逾花甲的老者在漫長的人生歲月中一段值得紀念的時光���。

2020年元旦后的首個工作日,新年第一場IPO發(fā)審會便將拉開帷幕����,當日將有三家擬IPO企業(yè)計劃上會受審,深圳市華盛昌科技實業(yè)股份有限公司(下稱“華盛昌科技”)名列其中��。63歲的袁劍敏便是這家公司的實控人兼董事長�����,如果華盛昌科技能在當日的發(fā)審會上順利過會��,那么就意味著很可能在這位公司董事長63歲生日前后�,其一手參與創(chuàng)建的企業(yè)在經(jīng)過近30年的打拼后將終獲準上市而走向最高光的時刻。

這是袁劍敏和他的這家成立于1991年的企業(yè)首次向資本市場發(fā)起沖擊��。

按照計劃,此次華盛昌科技IPO欲發(fā)行不超過3333.34萬股���,募集4.17億資金投向其巴中生產(chǎn)基地等建設(shè)項目。然而����,就在其申報IPO的報告期內(nèi),華盛昌科技已經(jīng)通過5次高頻現(xiàn)金分紅����,將2.5億元人民幣現(xiàn)金向原始股東派送一空。

雖然早前證監(jiān)會對華盛昌科技IPO下發(fā)的反饋意見一共僅32問���,為近年來擬IPO企業(yè)中被監(jiān)管層提出質(zhì)疑最少者����,但其中有關(guān)其股權(quán)明晰��、信披以及關(guān)聯(lián)交易等問題依然可能成為其IPO路上的最大障礙����。與許多擬IPO企業(yè)不同,華盛昌科技前兩大股東間存在的某種超“世俗”認知的特殊關(guān)系���,或為其股權(quán)的穩(wěn)定性埋下隱憂�����,而復雜隱晦的關(guān)聯(lián)交易�����,又不得不讓外界對其財務的真實性產(chǎn)生懷疑�。

1)非婚生育“特殊關(guān)系”遭關(guān)注

如果不是此次華盛昌科技的IPO���,其大股東兼實控人袁劍敏與二股東車海霞之間的“特殊關(guān)系”不會被曝光于天下����。

據(jù)華盛昌科技最新股權(quán)結(jié)構(gòu)顯示���,袁劍敏直接持有其7200萬股��,占總股本的72%�����,自然人車海霞以1000萬股的持股數(shù)和10%的持股比例緊隨其后�,為華盛昌科技的第二大股東。袁劍敏除了為公司的大股東外�����,其還直接出任華盛昌科技的董事長兼總經(jīng)理�����,而車海霞則是華盛昌科技的副董事長兼副總經(jīng)理�����。

在華盛昌科技遞交的第一版招股書申報稿中��,在描述袁劍敏與車海霞的關(guān)系時僅稱兩人生有一兒一女�。

按照一般傳統(tǒng)思維,既然二者間已經(jīng)生兒育女�,華盛昌科技便顯然是一家“夫妻店”——“夫妻”二人共把控著華盛昌科技在上市前超過82%的股份。但奇怪的是�,在其招股書申報稿中,卻并未將袁���、車二人認定為“共同實際控制人”��。

對于這一“異常”�����,監(jiān)管層重點關(guān)注了袁���、車二人的真實關(guān)系�,并對其進行追問和質(zhì)疑�����,在證監(jiān)會下發(fā)的反饋函中�����,直接要求華盛昌科技補充披露“袁劍敏與車海霞是否曾經(jīng)存在過婚姻關(guān)系”����,并解釋“未將二人認定為共同實際控制人的原因”�����。

面對證監(jiān)會對二人真實關(guān)系的追問���,在華盛昌科技最新更新的招股書中����,這兩位華盛昌科技的大股東與二股東終于承認了二者間存在“非婚生育”的特殊關(guān)系,既二人之間雖然已經(jīng)生育了一子一女���,但未曾存在婚姻關(guān)系�����。

據(jù)叩叩財訊獲悉����,現(xiàn)年已經(jīng)63歲的袁劍敏與車海霞相差近16歲���。車海霞����,1972年10月出生于浙江舟山市嵊泗縣����,1991年3月,華盛昌科技的前身華盛昌有限正式成立���,還未年滿19歲的車海霞便入職其財務部��,由此與袁劍敏結(jié)識�。2001年8月,袁劍敏通過一系列股權(quán)轉(zhuǎn)讓�,將華盛昌有限從國有控股轉(zhuǎn)至自己名下,并同時出任華盛昌有限董事長一職���,而此時����,年僅28歲的車海霞便順勢出任了華盛昌有限副董事長一職��。

“袁劍敏與車海霞之間的這種關(guān)系在上市公司里還是比較少見�,二者不僅同為公司的重要股東���,且二人間又具有極其親密的關(guān)系還共同育有子女�,甚至還存在事實婚姻的可能�����,但又不是法律意義上的合法夫妻�����,這就為公司認定‘共同實際控制人’、‘一致行動人’留下了可操作空間����,也為企業(yè)可能遭遇到的股權(quán)爭端埋下了隱憂。”北京一家券商資深投行人士表示����,在這樣的情況下,二人之間此后是否有結(jié)婚的打算�?是否背后還存在建立在二人“特殊關(guān)系”之上的抽屜協(xié)議包括對所生子女的持股股權(quán)安排等等,而這一系列因“特殊關(guān)系”衍生出來的問題都將可能影響到公司股權(quán)結(jié)構(gòu)的穩(wěn)定�。

因“特殊關(guān)系”而影響公司股權(quán)結(jié)構(gòu)穩(wěn)定甚至出現(xiàn)惡性事件的案件在國內(nèi)資本市場并非沒有先例。

2019年4月初��,發(fā)生在A股市場的“葵花藥業(yè)董事長殺妻一案”便是因類似“特殊關(guān)系”所引發(fā)的一起經(jīng)典案例�。

1998年,國企五?�?ㄋ帢I(yè)改制��,被時任五?�?h塑料廠廠長的關(guān)彥斌接手�,比關(guān)小五歲的張曉蘭便是其接盤這家改制藥企的重要搭檔。伴隨著改制后的葵花藥業(yè)經(jīng)營上的一步一步飛躍,關(guān)彥斌與張曉蘭也各自離婚走到了一起���。

2017年���,關(guān)彥斌與張曉蘭關(guān)系決裂。雖然表面上�,張曉蘭在2017年時便將自己在葵花藥業(yè)中的持股悉數(shù)以零對價轉(zhuǎn)至關(guān)彥斌名下,并辭去了在葵花藥業(yè)中的所有職務���。但實際上�,二者之間因早前的“特殊關(guān)系”的存在����,在私下里則達成了多份協(xié)議,也正是由于這些背后抽屜協(xié)議的存在�����,導致了在2019年4月關(guān)彥斌一怒之下重傷張曉蘭而鬧出了紛紛揚揚的“殺妻案”���。

“一些企業(yè)的實控人在社會倫理道德上存在的一些挑戰(zhàn)‘世俗’的做法,雖然這些行為短期內(nèi)可能并不會直接影響到企業(yè)的業(yè)績��,但我們在篩選投資標的時,對于這樣的存在‘特殊關(guān)系’的企業(yè)都會盡量避之�����,即使選擇了�,在估值上也會有所折扣,因為我們認為這種企業(yè)在經(jīng)營管理和股權(quán)結(jié)構(gòu)安排上較普通的企業(yè)可能會存在更大的風險隱患����。”上海一家知名私募投資企業(yè)負責人表示。

年邁的老板與年輕的情人之間��,似乎很容易讓人聯(lián)想到的存在利益交換的可能����。

比如,車海霞之父車志明曾控股的企業(yè)——恒盛達五金此前就常年出現(xiàn)在華盛昌科技的采購名單中�����。

工商資料顯示����,恒盛達五金成立于2008年8月26日,注冊資金為114.04萬元�����,據(jù)華盛昌科技招股說明書顯示,僅在報告期的2016年至2018年期間����,華盛昌科技從恒盛達五金處采購金額便超過千萬元。

不過����,為順利上市而規(guī)避關(guān)聯(lián)交易,2017年3月��,車海霞之父已將其在恒盛達五金的股權(quán)轉(zhuǎn)讓給了另外兩位合伙人���,并讓出了法定代表人和董事長一職����。

雖然車父在恒盛達五金股權(quán)轉(zhuǎn)讓后的確成功規(guī)避了觸犯關(guān)聯(lián)交易的紅線���,但另一家企業(yè)深圳華之慧科技有限公司(下稱“華之慧科技”)和自然人劉愛春的存在����,卻讓外界不得不懷疑華盛昌科技通過關(guān)聯(lián)交易進行財務調(diào)節(jié)和利益輸送的可能�����。

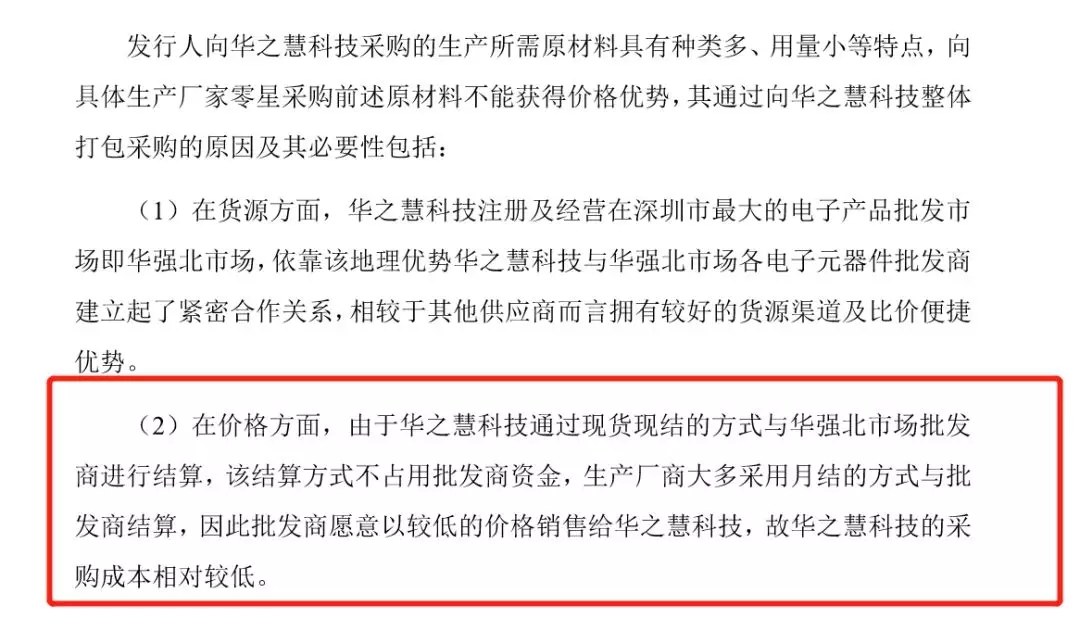

據(jù)華盛昌科技招股書顯示���,在其此次IPO申報的報告期內(nèi)的2015年至2017年�,華之慧科技皆為其采購量排名第一的供應商���。其中2015年和2016年�����,華盛昌科技對華之慧科技的采購金額分別達到了5741.70萬元和5125.21萬元���,占比分別也達到了其當年中采購量的25.49%和23.36%。2017年���,因華之慧科技實控人劉愛春入股華盛昌科技����,為減少關(guān)聯(lián)交易���,華盛昌科技在當年7月后便停止向其采購�,但華之慧科技依然還是以2541.7萬元的的采購比例位列當年首位。

工商信息顯示����,華之慧科技成立于2006年9月,由自然人劉愛春持有100%股權(quán)����。2017年6月,劉愛春則通過深圳智奕投資以2000萬元的價格獲得了華盛昌科技5%的股權(quán)���。

華盛昌科技認為����,劉愛春于2017年6月才成為華盛昌科技股東�����,此前華盛昌科技與華之慧科技�����、劉愛春之間并無其他關(guān)聯(lián)關(guān)系���,且在2017年7月后�����,二者之間的交易關(guān)系便已經(jīng)終止�����,故其并不認為華盛昌科技與華之慧科技之間存在實質(zhì)性關(guān)聯(lián)交易�。

據(jù)叩叩財訊調(diào)查獲悉,表面上看��,在2017年之前���,劉愛春與其持有的華之慧科技與華盛昌科技并無關(guān)系����,但實際上���,這家多年來一直位列華盛昌科技供應商名單首位的企業(yè)與華盛昌科技實控人袁劍敏以及華盛昌科技之間早在多年前便勾連頗深���,更有知情人士向叩叩財訊透露���,袁劍敏或才是華之慧科技背后真正的控制人,華盛昌科技存在通過劉愛春及華之慧科技來承擔成本��、費用以及其輸送利益的可能��。

在2011年前�����,因華盛昌科技產(chǎn)品主要以外銷為主���,同時又為了兼顧持股股權(quán)的安排�����,袁劍敏通過諸多關(guān)聯(lián)人士在海外及相關(guān)地區(qū)注冊了一系列華盛昌科技的關(guān)聯(lián)公司�。因華盛昌科技在國際市場中培育的自有品牌為“CEM”���,故這一系列關(guān)聯(lián)企業(yè)的名字皆由CEM開頭�,如CEM美國����、CEM印度���、CEM俄羅斯等等。CEM Instruments Limited(香港)便是在2011年設(shè)立的這批企業(yè)之一�����,設(shè)立該公司的主要目的是為了持有CEM美國公司的股權(quán)�����。

而據(jù)叩叩財訊獲悉��,在2011年設(shè)立CEMInstruments Limited(香港)時����,替袁劍敏持有該公司股權(quán)的關(guān)聯(lián)人士不是別人�,正是劉愛春。

據(jù)叩叩財訊獲得的一份工商資料顯示���,2011年5月24日���,劉愛春以1萬港幣的注冊資本注冊成立CEM Instruments Limited(香港),三年后的2014年5月24日,劉愛春才悄悄將上述股權(quán)悉數(shù)轉(zhuǎn)讓給了袁劍敏���。

在更早的時候����,劉愛春與袁劍敏便已經(jīng)關(guān)系緊密�����。

2008年9月�,袁劍敏設(shè)立深圳市華盛昌包裝材料有限公司(下稱“華盛昌包裝”),在華盛昌包裝中����,袁劍敏持有50%的股份,而另外50%股權(quán)的持有者便是劉愛春����。

除了劉愛春與袁劍敏及華盛昌科技之間存在多年的親密勾連外,華之慧科技給予華盛昌科技供貨的價格優(yōu)勢則為懷疑其為華盛昌科技承擔成本���、費用的提供了合理性��。

因證監(jiān)會的反饋意見函要求�����,在華盛昌科技更新版的招股書中�,補充解釋了通過華之慧科技采購的原因和必要性,華盛昌科技承認通過華之慧科技采購��,的確具有價格優(yōu)勢:“因采用現(xiàn)貨現(xiàn)結(jié)的方式����,批發(fā)商愿意以較低的價格銷售給華之慧科技���,故通過華之慧科技采購成本較低”�����。

大股東���、二股東存在罕見的“特殊關(guān)系”,再加上關(guān)聯(lián)交易的迷霧未解��,業(yè)績存在調(diào)節(jié)的可能性也尚需進一步解釋�����,華盛昌科技能否在2020年的首場發(fā)審會上獲得首肯?這家成立已近30年的企業(yè)能否在其實控人袁劍敏生日到來之際迎來雙喜臨門��?答案兩天后揭曉���。